55 TUỔI, 7 TRIỆU LƯƠNG HƯU + 2 TỶ TIỀN MẶT: QUẢN LÝ SAO ĐỂ SỐNG ỔN 20 NĂM TỚI?

Với điều kiện tài chính như trên, bạn đang thuộc nhóm ổn định nhưng chưa hoàn toàn an toàn nếu không có kế hoạch dài hạn.

Lý do đơn giản:

- Lạm phát 3–4%/năm → sau 20 năm, chi phí có thể tăng gấp 1,8–2 lần

- Chi y tế tuổi 60–75 tăng 10–15% mỗi năm

- Tiền mặt giữ lâu → mất giá mạnh

Vì vậy, 20 năm tới cần chiến lược rõ ràng gồm 4 trụ cột: chi tiêu – đầu tư – y tế – dự phòng.

1. XÁC ĐỊNH MỨC CHI TIÊU AN TOÀN MỖI THÁNG

Giả sử bạn sống một mình hoặc sống cùng bạn đời với mức chi tiêu ở tuổi trung niên.

Bảng chi tiêu đề xuất cho người có lương hưu 7 triệu/tháng

| Nhóm chi | Tỷ lệ an toàn | Số tiền (đ/tháng) | Ghi chú |

|---|---|---|---|

| Thiết yếu (ăn uống, điện nước, thuốc cơ bản) | 50% | 3.500.000 | Tiết kiệm – kiểm soát được |

| Chất lượng sống (đi lại, giao lưu, mua sắm nhỏ) | 20% | 1.400.000 | Giữ tinh thần thoải mái |

| Y tế – bảo hiểm | 20% | 1.400.000 | Lớn dần theo tuổi |

| Dự phòng & rủi ro | 10% | 700.000 | Bổ sung khi cần |

Chi tiêu lý tưởng: 7.000.000đ/tháng – không vượt quá thu nhập hưu trí.

Như vậy: 2 tỷ tiền mặt sẽ chỉ dùng cho đầu tư, sinh lời và rủi ro, không động đến phần gốc trong 5–7 năm đầu.

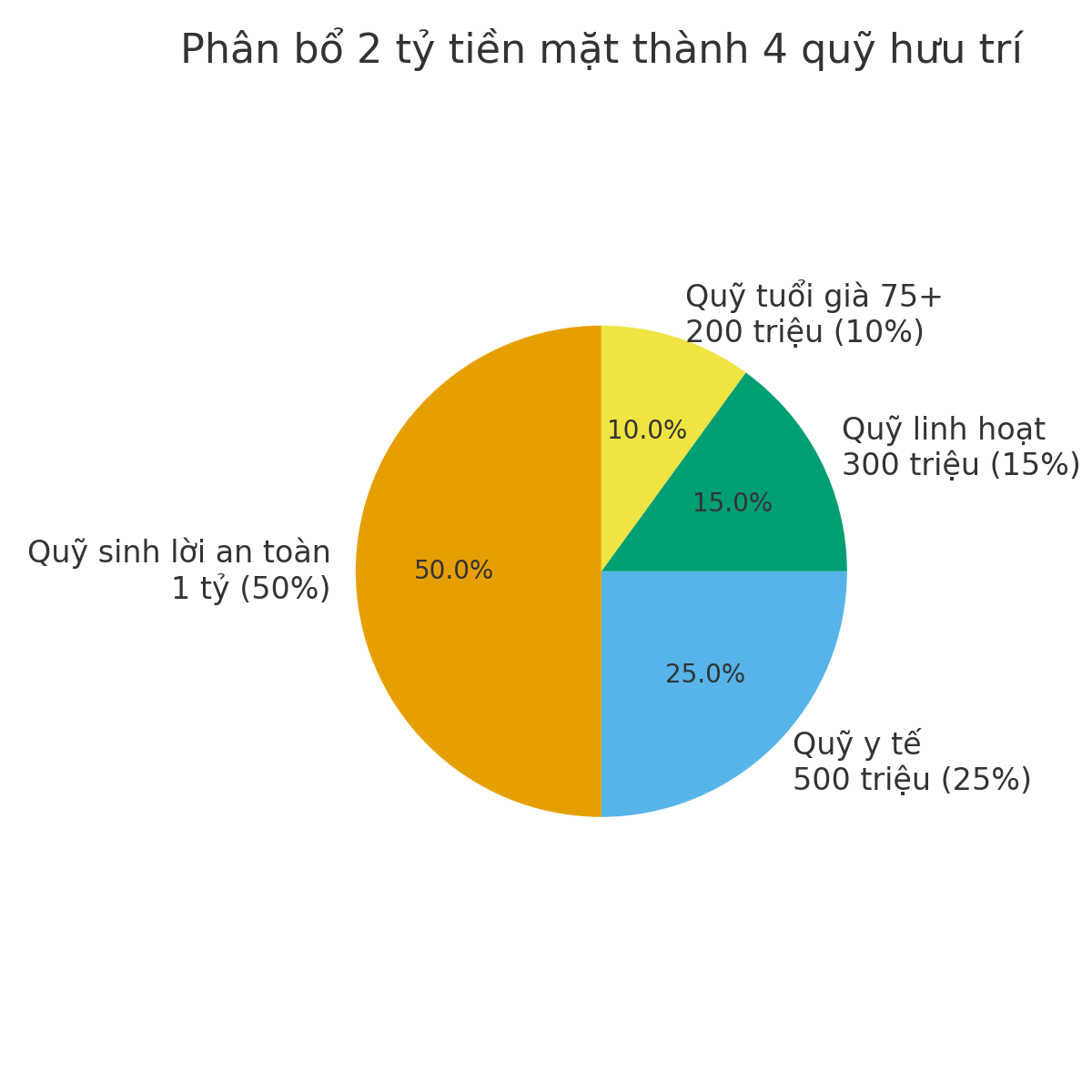

2. CHIA 2 TỶ TIỀN MẶT THÀNH 4 QUỸ LỚN

Đây là bước quan trọng nhất để 20 năm tới không thiếu hụt.

(1) Quỹ dự phòng y tế – 500 triệu (25%)

Dùng cho:

- Phẫu thuật lớn

- Bệnh mãn tính

- Thuốc đặc trị

- Chăm sóc tuổi già

Tuổi càng cao, chi phí càng tăng → 500 triệu là mức an toàn tối thiểu cho giai đoạn 55–75 tuổi.

Nên gửi tiết kiệm kỳ hạn 1–3 tháng để dễ rút khi cần.

(2) Quỹ sinh lời an toàn – 1 tỷ (50%)

Để tiền mặt 20 năm → mất giá mạnh. Bạn cần “đầu tư phòng thủ”, ưu tiên an toàn – ổn định – hạn chế rủi ro.

Cơ cấu gợi ý:

- 700 triệu gửi tiết kiệm kỳ hạn 6–12 tháng (lãi 4,5–5,2%)

- 300 triệu vào trái phiếu/ chứng chỉ tiền gửi/ quỹ trái phiếu có uy tín

Mục tiêu: Sinh lời 45–55 triệu/năm, giúp bù lạm phát và tăng thu nhập hàng tháng thêm 3,5–4,5 triệu.

(3) Quỹ linh hoạt – 300 triệu (15%)

Dùng cho:

- Mua sắm lớn

- Sửa nhà

- Hỗ trợ con cháu một chút khi cần

- Du lịch vài chuyến/năm

Quỹ này nên:

- Gửi ngân hàng kỳ hạn ngắn

- Hoặc để 1 phần trong tài khoản thanh toán để xoay xở khi cần

(4) Quỹ tuổi già 75+ – 200 triệu (10%)

Đây là giai đoạn:

- Thu nhập giảm

- Sức khỏe yếu

- Chi phí y tế tăng mạnh

- Có thể cần chăm sóc dài hạn

Nên để 200 triệu này không dùng đến trước tuổi 70, trừ khi thật sự cần. Đây là “phao cuối” của bạn.

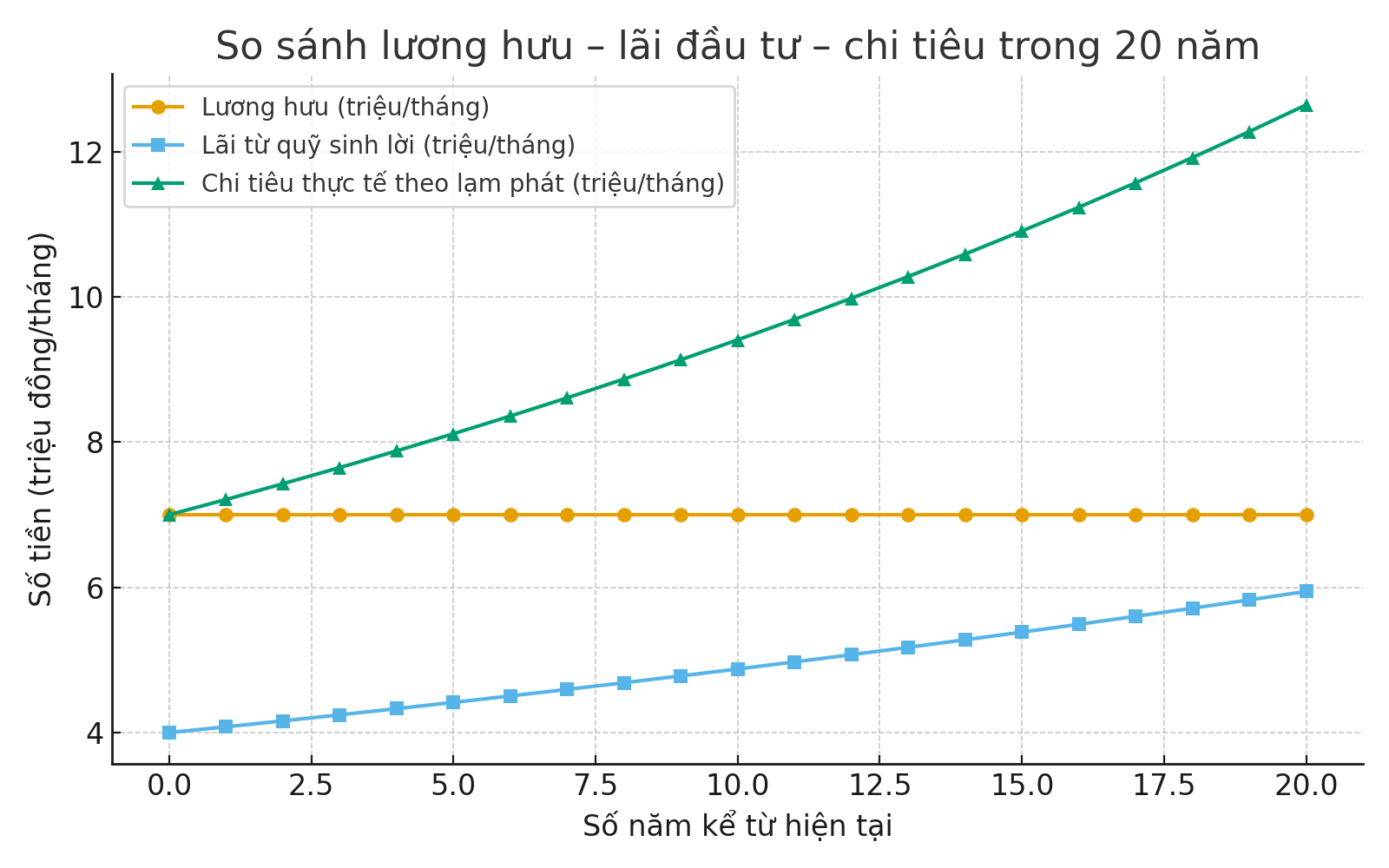

3. TÍNH TOÁN TỔNG THU NHẬP MỖI THÁNG TRONG 20 NĂM TỚI

1. Lương hưu cố định: 7.000.000đ/tháng

2. Lãi từ 1 tỷ sinh lời an toàn: ~ 3.500.000 – 4.500.000đ/tháng

3. Tổng thu nhập dự kiến: 10.5 – 11.5 triệu/tháng

Với mức này, bạn đã nằm trong vùng an toàn – sống ổn – không đụng vào tiền gốc quá sớm.

4. CHIẾN LƯỢC RÚT TIỀN TRONG 20 NĂM

Để không “cháy quỹ” trước tuổi 75, bạn nên tuân theo nguyên tắc rút tiền 3%/năm:

- Rút từ đâu trước – đâu sau?

- Rút lãi từ ngân hàng/quỹ → thay thế một phần chi tiêu

- Rút từ quỹ linh hoạt khi có khoản lớn

- Giữ nguyên quỹ y tế & quỹ tuổi già càng lâu càng tốt

= Tuyệt đối không rút sâu trên 3% tiền gốc/năm

Ví dụ:

3% của 2 tỷ = 60 triệu/năm = 5 triệu/tháng

Nhưng trong 5–7 năm đầu, bạn chưa cần rút vì chi tiêu đã được lương hưu + lãi đầu tư chi trả.

5. TĂNG SỨC CHỊU ĐÒN TRƯỚC LẠM PHÁT

20 năm tới, lạm phát trung bình 3–5%/năm → chi phí sẽ tăng mạnh.

Bạn cần:

- Không giữ quá nhiều tiền mặt

- Duy trì kênh sinh lời ổn định

- Hạn chế đầu tư rủi ro cao

- Tái cân bằng danh mục mỗi 12 tháng

- Tăng quỹ y tế thêm 5–10% mỗi năm

6. GIỮ SỨC KHỎE – GIỮ TIỀN

Ở tuổi 55–75, sức khỏe là khoản “đầu tư” rẻ nhất nhưng lợi nhuận lớn nhất.

Bạn nên:

Dành ít nhất 1,4 triệu/tháng cho y tế cơ bản

- Khám định kỳ 6 tháng/lần

- Tập thể dục đều: đi bộ, bơi, dưỡng sinh

- Giảm rượu, bia, muối và đường

- Giữ thói quen sinh hoạt đều đặn

Sống khỏe giúp giảm 30–40% chi phí y tế trong dài hạn.

7. KIỂM TRA CHI TIÊU 6 THÁNG/LẦN

Câu hỏi bạn cần trả lời:

- Tôi có chi vượt quá 7 triệu/tháng không?

- Lãi đầu tư có giảm không?

- Quỹ y tế có đủ cho 5 năm tới không?

- Tôi có phải rút tiền gốc quá sớm không?

Việc kiểm tra thường xuyên giúp bạn không rơi vào “bẫy đốt tiền tuổi già”.

KẾT LUẬN: CHỈ CẦN QUẢN LÝ ĐÚNG, 2 TỶ + 7 TRIỆU LƯƠNG HƯU ĐỦ SỐNG NHÀN 20 NĂM

Tóm lại, để sống khỏe – sống đủ – không lo thiếu trong 20 năm:

- Chia 2 tỷ thành 4 quỹ rõ ràng

- Chi tiêu trong phạm vi 7 triệu/tháng

- Đầu tư an toàn để tạo thêm 3,5–4,5 triệu/tháng

- Giữ sức khỏe để giảm chi phí phát sinh

- Kiểm tra tài chính mỗi 6 tháng

Với chiến lược này, bạn hoàn toàn có thể sống an nhàn từ 55 đến 75 tuổi mà không phụ thuộc ai.

Bài cùng chuyên mục

Mẹ Nguyễn Xuân Đạt xác nhận con mình biệt tích 10 năm nay

Bà Nguyễn Thị Miên (tên thường gọi Nhiên, mẹ anh Nguyễn Xuân Đạt) cho biết con trai bà đã biệt tích suốt 10 năm kể từ sau khi bố mất. Sau ngày rời quê, anh Đạt không trở về, không liên lạc và cũng không ai nắm được tung tích.

Công an cảnh báo khẩn về "tài liệu 88 trang"

Công an cảnh báo người dân không chia sẻ hay truy cập các tài liệu, link lạ đang bị phát tán trên mạng vì tiềm ẩn nội dung độc hại, mã độc và nguy cơ lừa đảo chiếm đoạt tài khoản.

Bức ảnh thu hồi khối tài sản khổng lồ trong biệt phủ 4.000m2 của Mailisa, nhiều người đã bị "lừa" thế nào?

Bức ảnh đang được lan truyền chóng mặt trên MXH.

10 món tôi đã mua lại từ 3 lần trở lên - và chưa bao giờ hối hận, dùng càng lâu càng thấy đáng tiền

Có những món chỉ mua một lần rồi… cất xó, nhưng cũng có những thứ càng dùng càng thấy “đáng từng đồng”. Sau 3 năm ghi lại thói quen mua sắm của mình, đây là 10 món tôi đã mua lại từ 3 lần trở lên – những món thật sự cải thiện đời sống hằng ngày.

Đừng nói mãi con phải hiếu thảo, đó không phải nghĩa vụ mà là trái ngọt bố mẹ vun vén mỗi ngày

Muốn con hiếu thảo – bố mẹ đừng chỉ nói, hãy sống để con nhìn thấy.

Người phụ nữ 40 tuổi uống nước đậu đen mỗi ngày để giải độc, trì hoãn lão hóa, sau 2 năm đi khám sức khỏe bác sĩ nói 1 câu "sởn gai ốc"

Ai có thể ngờ rằng 2 năm sau, trong một lần khám sức khỏe, bác sĩ lại nói với cô 1 câu "sởn gai ốc" đến vậy.